直播课程

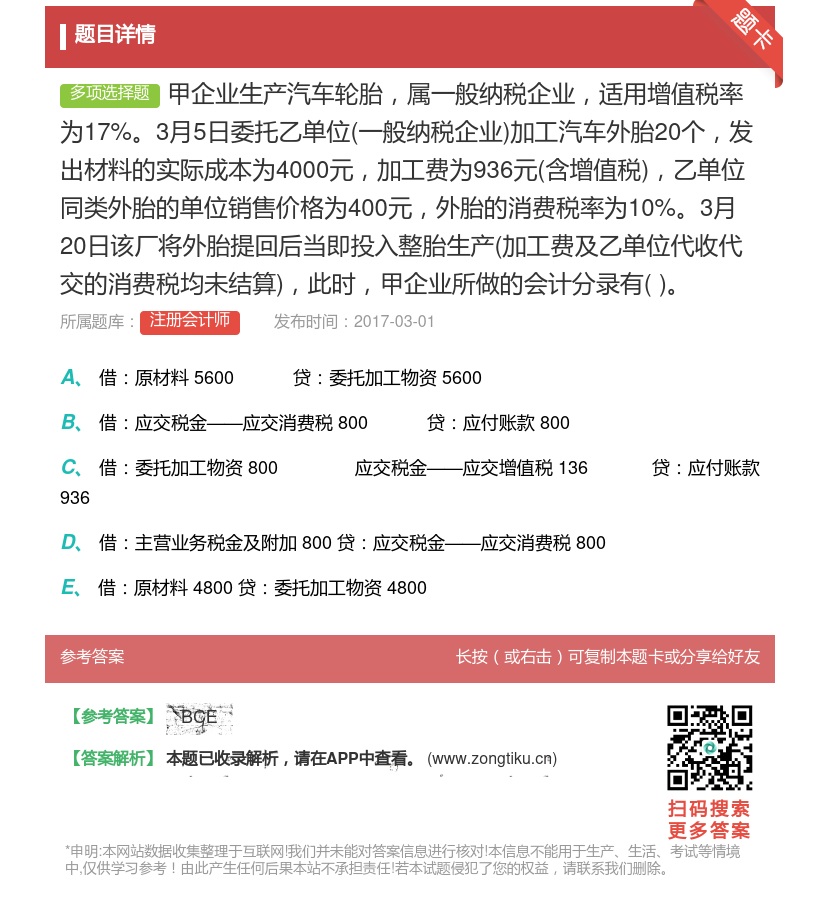

甲企业生产汽车轮胎属一般纳税企业适用增值税率为17%3月5日委托乙单位一般纳税企业加工汽车外胎20个

来源: 注册会计师

发布时间:2017-03-01

题目A企业将生产应税消费品甲产品所需原材料委托B企业加工.5月10日A企业发出材料实际成本为51950元请注意与下面注册会计师题目有着相似或相关知识点, A企业将生产应税消费品甲产品所需原材料委托B企业加工5月10日A企业发出材料实际成本为51950元应; 甲企业委托乙单位将A材料加工成用于直接对外销售的应税消费品B材料消费税税率为5%发出A材料的实际成本。

甲企业生产汽车轮胎属一般纳税企业适用增值税率为17%3月5日委托乙单位一般纳税企业加工汽车外胎20个

学习时建议同时掌以下几题,甲汽车生产厂为增值税一般纳税人2012年5月5日向乙企业销售小汽车取得不含税销售额合计120万元发货。

甲企业委托乙企业加工材料一批属于应税消费品原材料成本为20000元支付的加工费为7000元不合增值税。

甲汽车生产厂为增值税一般纳税人2012年5月向乙企业销售小汽车甲开具机动车销售统一发票注明价款22万。

相同的知识点,可以不同方式出题,建议一起学习掌握。

2024年注册会计师

考试报名审核系统

立即获取审核结果

一级建造师考生必刷题库

历年真题

历年真题

历年真题

历年真题

历年真题

历年真题